Kontakt

+48 883 766 053

redakcja@mediawirtualne.pl

Ile naprawdę kosztuje kredyt hipoteczny? Sprawdź, co oprócz raty musisz zapłacić i na co uważać, zanim podpiszesz umowę z bankiem.

Marzysz o własnym mieszkaniu i już prawie klikasz „umów spotkanie z doradcą”? Zanim to zrobisz – przeczytaj ten tekst. Bo kredyt hipoteczny to nie tylko rata i oprocentowanie z baneru. To cały pakiet kosztów, prowizji i obowiązków, które potrafią zaskoczyć nawet tych, co „czytali wszystko”.

Nie chodzi o to, żeby się bać. Chodzi o to, żeby wiedzieć, na co się piszesz. I nie zdziwić się po podpisaniu umowy, że płacisz więcej niż sądziłeś.

Większość osób patrzy na kredyt przez pryzmat raty: „Mam 3000 zł miesięcznie do spłaty, to dam radę”. Problem w tym, że rata to nie cały koszt kredytu. To tylko wierzchołek góry lodowej.

✅ Co wchodzi w całkowity koszt kredytu hipotecznego?

💡 Niby drobiazgi, ale jak je podliczysz – wychodzi kilkanaście, a nawet kilkadziesiąt tysięcy złotych więcej.

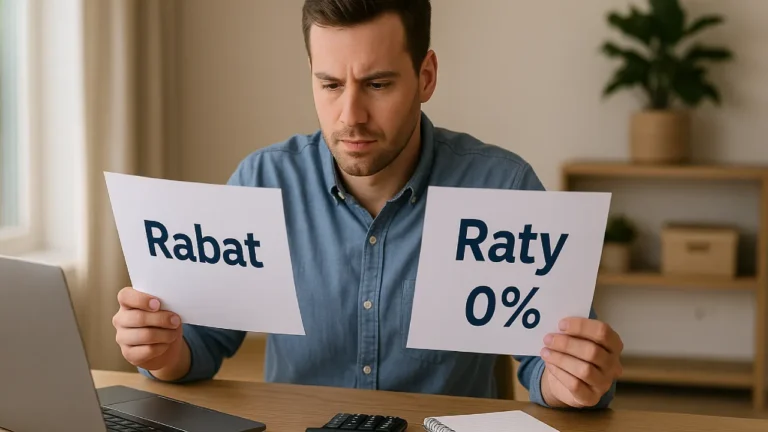

Banki oferują różne opcje: zmienna, stała na 5–10 lat, mieszana. I tu zaczyna się zabawa.

🔹 Zmienna stopa – dziś masz 7%, za rok może być 9%. Albo 5%. Nie masz wpływu. Ryzyko jest po Twojej stronie.

🔹 Stała stopa – przez 5 lat płacisz tyle samo, potem nowa stawka. Daje spokój, ale zwykle wychodzi drożej na starcie.

💡 Pro tip: jeśli Twoje finanse są napięte co do złotówki, lepiej mieć przewidywalność. Nawet kosztem lekko wyższej raty.

Czasem doradca nie powie Ci, że np. obowiązkowe ubezpieczenie kosztuje 250 zł rocznie – przez 25 lat to już 6250 zł.

Bank nie może pobierać opłat po 3 latach, ale przedtem może i często to robi. Upewnij się, ile zapłacisz, jeśli np. po 2 latach chcesz sprzedać mieszkanie.

Konto, karta kredytowa, wpływ wynagrodzenia, ubezpieczenie. Często dostajesz lepszą marżę w zamian za to, że… jesteś związany z bankiem umową na 5–10 lat. Warto policzyć, czy to się naprawdę opłaca.

Kwota kredytu: 450 000 zł

Okres spłaty: 25 lat

Oprocentowanie: 7%

Tak, Boss. Prawie drugie tyle.

✔️ Rata to nie wszystko – policz całkowity koszt kredytu

✔️ Sprawdź wszystkie dodatkowe opłaty i ubezpieczenia

✔️ Nie bój się zadawać pytań – to Ty bierzesz kredyt, nie bank Ci robi przysługę

✔️ Jeśli coś brzmi zbyt dobrze – to pewnie gdzieś jest haczyk

Kredyt hipoteczny to najdłuższa relacja finansowa, jaką będziesz mieć w życiu. Lepiej wejść w nią świadomie niż się potem zdziwić.